新NISAで毎月いくら積み立てしてる?老後2,000万円問題に備える投資【30代田舎暮らし夫婦の例】

老後2,000万円問題

老後2,000万円問題とは、金融庁の報告書において「老後の30年間で約2,000万円が不足する」と発表されたことがきっかけで議論が巻き起こった、老後の資産形成に関する問題です。

もちろん、人によって老後の生活に必要な金額は違うわけですが、「年金だけに頼るのでなく、自分でも将来の備えをしなければ」と、なんとなく危機感を感じた人は多いはずです。

2024年1月から新NISA開始

そんな時代背景の中、2024年から新NISA制度がスタートしました。

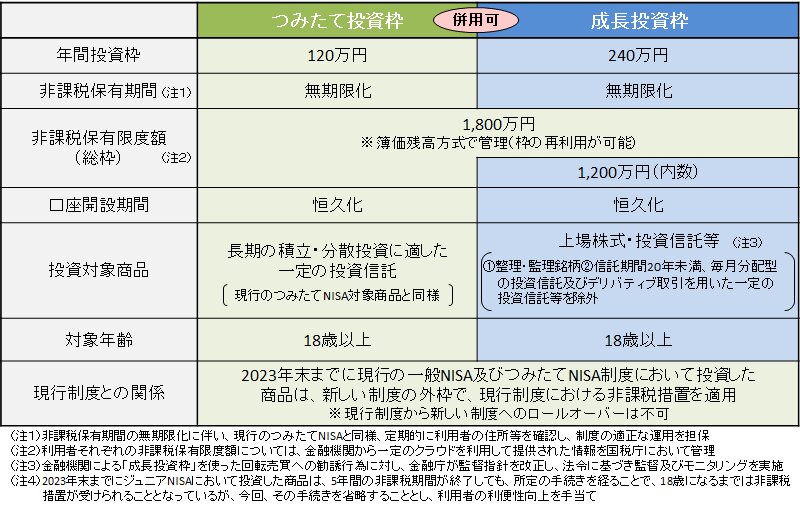

生涯投資上限額が1,800万円となり、従来のNISAやつみたてNISAに対して、非課税で運用できる枠が大幅に増えたことになります。

「老後2,000万円問題への備えとして制度を活用してほしいという政府からのメッセージだ」と捉えた人も少ないかと思います。

田舎暮らし30代夫婦の例

私たちは30代中盤の夫婦です。家族構成は夫婦+長男+今春次男が誕生予定。

夫婦共に楽天証券の口座を持っており、それぞれ積立投資しています。

最も一般的とされている全世界株式や全米株式の指数に連動する分散の効いたインデックス投信に投資しています。

例えば夫の口座はこんな感じで、営業日ごとに¥1,000分の投資信託(毎月の積立額2万円ほど)を買っています。

投資と言っても特に難しいことはなく、積立投資の初期設定さえしていれば、特に以降やることもありません。かなり分散の効いた投資法なので、ポートフォリオの見直しのようなこともありません。

我が家は経済的に豊かというわけではありませんが、地方移住して田舎に中古住宅を一括購入し、車は中古車を一括購入しているので、ローンの返済をする必要がありません。

また、持ち家で家賃を払う必要もないため、余剰資金→新NISAで運用という流れが自然とできています。

夫婦で積立投資を続けて、今後も無理なく新NISAを活用して資産形成ができればと考えています。

多くの人にとって「新NISA=つみたて投資枠を埋めるゲーム」

新NISAの年間投資枠としては、つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能です。

枠によって投資対象や上限額のルールこそありますが、つみたて投資枠だけでも120万円の枠があるので、アクティブな投資をしない限り、多くの人にとって「新NISA=つみたて投資枠を埋めるゲーム」というシンプルなものになるのかもしれません。

まずはつみたて投資枠を使って、1日¥100からでもコツコツと積立をすることが将来の不安を減らすことにつながり、明日への活力にもつなげられると考えます。

もし新NISAをやっていない方は、この機会に検討してみてください。